利率下行、资产再配置加速、财富管理需求升级,正在重塑用户的决策逻辑。 用户对"钱放哪、怎么投、信不信你"变得比以往更谨慎。他们不再只为一句"高收益"轻易下单,而更愿意在合适的场景里真正理解价值、建立信任,再做决定。

这意味着:单靠奖品和力度的活动,正变得越来越吃力;而懂用户、懂场景的活动,机会正在打开。

银行APP天生是工具——用户带着查余额、还款、看工资的明确目的而来,目的越明确,耐心越有限。于是活动最需要跨过的那道坎,是用户那句"算了":

看不懂,算了;

步骤多,算了;

奖品远,算了;

和我没关系,算了;

换个角度看,每一个"算了",都是一个可被体验设计接住的机会点。 银行以为给了权益,用户感到的可能是任务;银行以为在做运营,用户看到的可能是打扰——而这中间的落差,正是运营可以发力的空间。

所以一场有效的活动,要先回答三个递进的问题:用户为什么现在参与、为什么继续参与、参与后为什么还回来。它们分别对应即时动机、持续节奏与长期关系——这才是活动的底层支点,而非奖品大小。

说到底,用户参与的不只是活动本身,更是一个当下刚好成立、与他的生活和决策有关的理由。

从行业看,头部银行的活动运营已经形成了比较清晰的特征。

一是节点驱动明显。国庆、年末、开学季、春节、618、双11,都是银行活动集中爆发的窗口。节点自带情绪和消费理由,天然适合承接拉新、促活、资产提升等目标。

二是场景高度集中。财富管理、存款账户、信用卡依然是活动主战场。它们覆盖用户的高频金融需求,也是银行最容易形成业务转化的场景。

三是玩法相对成熟。任务型、抽奖型、签到型活动占比很高,逻辑简单,执行稳定,适合快速拉动用户完成登录、绑卡、消费、配置等动作。

招商银行"10分招财日"是值得拆解的样本。它没有只把用户拉到一个理财货架前,而是用固定日期、内容陪伴、任务徽章、资产配置建议,把低频金融动作变成每月可期待的互动时刻。

它点出了行业正在打开的新方向:活动正从"一锤子买卖",走向"一体化、长期化的用户经营"。

对多数银行而言,真正的增长机会,正是从"多做活动"走向"把活动做成可记住、可复用、可经营的资产"。

以上百个银行活动运营实践,总结出持续升级的用户运营体系。

第一阶段,是脉冲式活动。逢节必做,逢目标必冲,核心看参与人数、转化率、ROI。这个阶段能解决短期声量和业务压力,但容易透支用户耐心。活动结束,热度也结束。

第二阶段,是节律式活动。把活动变成固定周期,比如每周会员日、每月财富日、每月工资日、每季度家庭财富季。这个阶段的关键在于可预测性。用户知道什么时候来,知道来了能得到什么,参与习惯才会慢慢形成。

第三阶段,是场景式活动。活动从“银行要推什么”转向“用户此刻需要什么”。新客需要入门,代发用户需要理薪,信用卡用户需要消费规划,亲子家庭需要教育金和儿童节权益,养老客群需要长期配置和陪伴内容。场景越具体,活动越有说服力。

第四阶段,是生命周期式活动。用户从注册、首绑、首投、成长、成熟到沉睡,每个阶段都有不同目标、内容、权益和触达节奏。活动不再靠人工临时策划,而是长在用户成长路径里。

对银行来说,这四个阶段是一条很实际的升级路线。

先用节律解决用户记不住的问题,再用场景解决用户不关心的问题,最后用生命周期解决用户留不住的问题。

活动运营的真正目标,也要从单场转化,转向用户长期价值。一次活动能带来流量,一套体系才能带来复访、复购和关系稳定。

爆款活动靠节律、场景和关系一步步养出来。

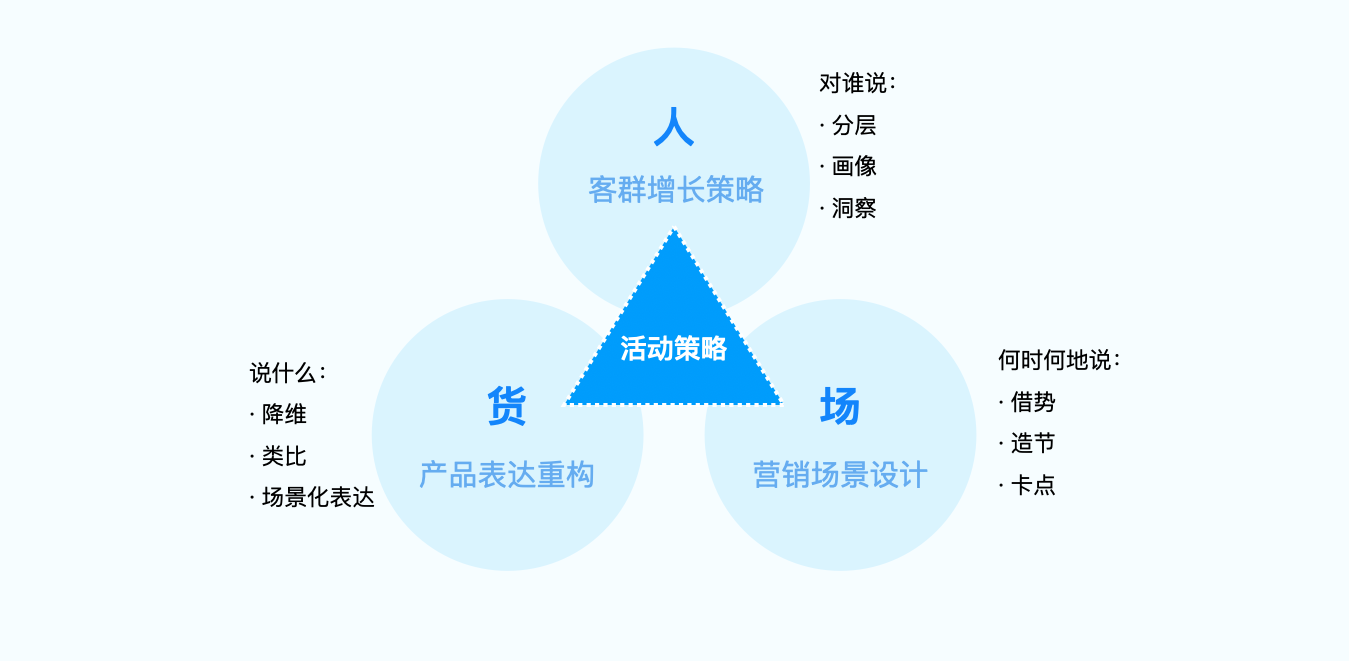

活动运营的本质,是一场供需匹配:让对的用户(人)在对的场景(场)理解并接受对的产品(货)。

人|客群增长策略:先分人,再设计。

想清楚"对谁说、说什么、怎么说、在哪说"。新客降门槛,高价值用户给专属感,沉睡用户给回归理由。

货|产品表达重构:把"金融参数"翻译成"生活刻度"。

把产品货架的参数,转译成用户看得懂、有共鸣的选择:市场估值翻译为"温度计",收益翻译为"省一杯咖啡钱"。

场|营销场景设计:在对的时刻,搭对的台。

围绕用户的真实生活节点、资产需求与渠道触点,设计高转化的沟通场景。定投—"每月发薪后,自动攒下一笔";信用卡-"大额消费前,分期更从容";亲子家庭-"新学期,为孩子备一份教育金"。场景越贴近用户当下的处境,活动就越有说服力。

银行APP如何打造爆款线上活动?

答案在于,把活动从单次促销,升级为用户关系经营。

从节点活动到节律活动,让用户形成期待。

从通用活动到场景活动,让用户感到相关。

从单场活动到生命周期活动,让用户愿意持续回来。

从产品语言到生活语言,让金融服务自然进入用户的每一天。

当活动只追求短期数据,它很容易变成一次热闹。当活动开始沉淀用户理解、场景资产和长期关系,它才有机会变成银行APP真正的增长引擎。