要理解代发客群,得先看懂这一代工薪族财富观念的底层置换。

过去利率高的时候,把钱存进银行、看着本息稳稳增长,就是一套可靠的"财富公式"。那时候用户对银行的需求很单纯——存取转账,功能性关系就够了。

但今天,利率长期下行,市场波动加大,互联网把用户的迁移成本降到几乎为零。同时,年轻人对钱的感知方式也发生了根本变化:工资不只是一串数字,而是一种"生活选择权"——能不能自由换一座城市工作、能不能在想旅行时有底气出发、能不能在意外面前不至于手足无措。

财富规划,正在从一道"收益题",变成一道"生活题"。这种变化在内容平台上格外明显:年轻人聊理财,不用"收益率""波动率"这些专业词,而是用"月薪一万的存钱挑战""为旅行存一笔基金"这样的生活叙事定义钱的用途。一个断层就此出现——金融需求无处不在,但金融语言却很难进入生活场景。

这意味着,谁能率先用生活语言重新理解用户,谁就能在每一次"关系续费"中胜出。

而要用生活语言理解用户,第一步是承认一件事:代发客群不是"一类人",而是同一时刻被激活的、一群完全不同的人。 有人消费优先,有人储蓄优先;有人凡事有计划,有人全凭随感觉。同一笔工资到账,月光族想的是"这个月怎么犒劳自己",规划型想的是"这次能不能多攒一点",求稳型想的是"只要账上有钱我就踏实"。

把抽象的"代发客群"拆成一个个具体的人,运营才有可能精准识别用户、提供匹配的方案。这是洞察的第一个维度——横切人群,看清"他们是谁"。

代发客群的价值,行业早已看透。

更大的背景是:银行业的零售增长重心,正在从"拉新获客"全面转向"存量深耕"。 如何把已有客户经营得更深、留得更久,成了所有零售银行的头号命题。而代发客群——收入稳定、需求旺盛、行为活跃——正是存量经营里价值密度最高的一块。

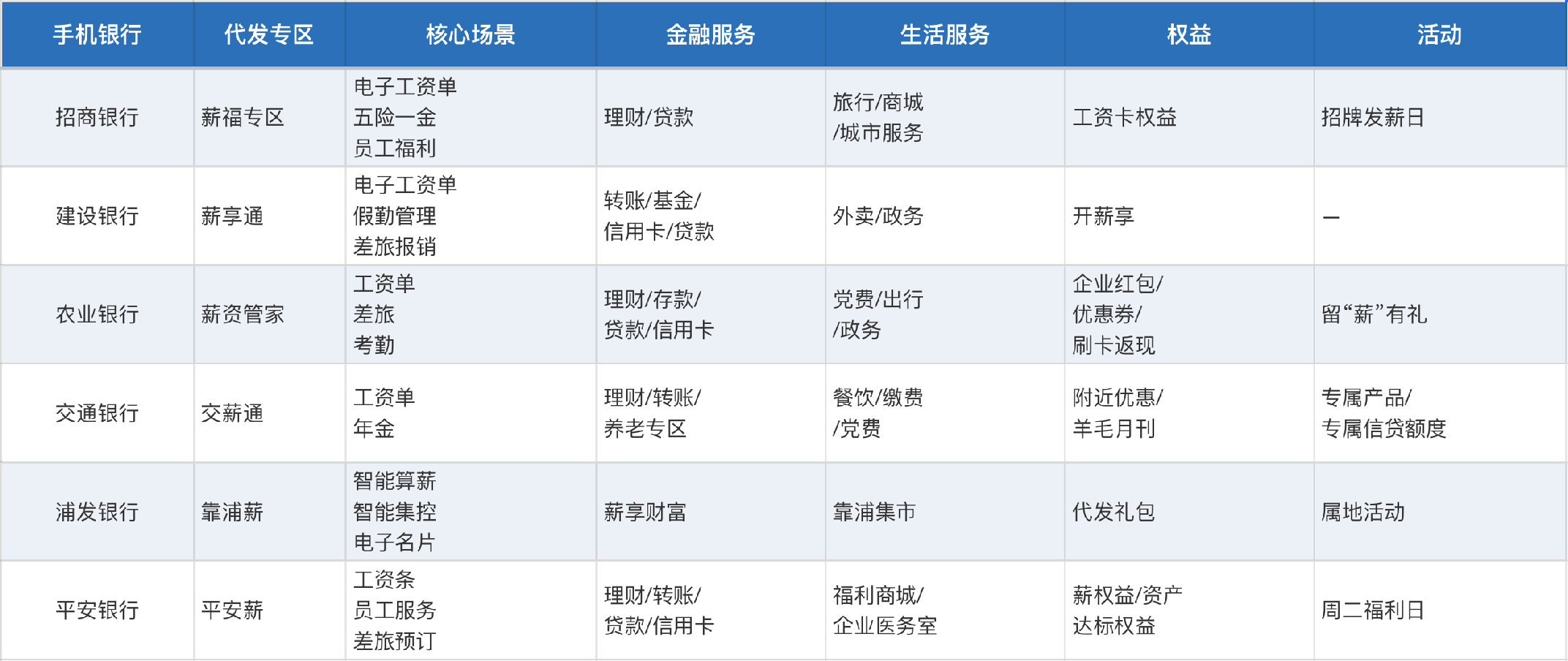

于是近两年,头部银行几乎都在围绕代发客群搭建专属专区,通过三层场景链路层层向外延展:内层是核心场景(查工资、五险一金),中间层是金融服务场景(理财、存款、贷款),最外层是生活服务场景(权益、商城、出行、政务)。目的只有一个:把"代发"这条流量,沉淀成可经营、可转化的长期关系。

横向对比各家专区会发现,代发的竞争已经从"有没有"进入了"好不好"的阶段。功能谁都能堆,但专区好不好用、用户愿不愿意反复回来,是另一回事。

而当我们真正以用户视角逐个体验这些专区时,发现了一个共性问题:专区是按"银行有什么"组织的,不是按"用户要做什么"组织的。

入口一排排都在,却彼此孤立地平铺着。用户打开专区,感受到的是"这里功能真多",而不是"我现在该先做什么"。功能的完备,掩盖不了引导的缺失。

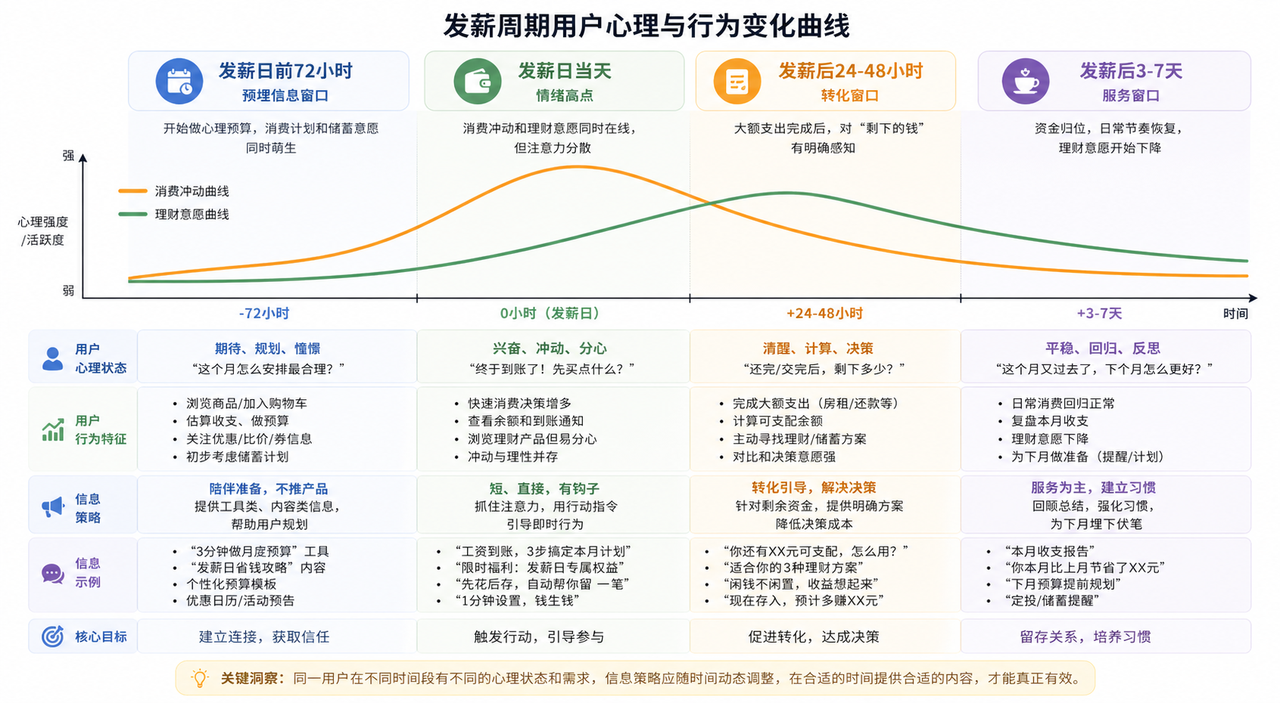

更要命的是第二个共性问题:专区是静态的,在被动等用户上门,而不是主动经营关系。 它错过了代发客群最宝贵的一个特征——他们的心理和行为,是随发薪周期强烈波动的。而这条波动的节律,恰恰藏着关系续费的全部机会。

这也引出了我们做体验升级的真正起点。

· 体验升级一:把"发薪日"还原成一段有节奏的关系曲线

我们做体验升级的起点,是把发薪日从一个时间点,重新还原成一段关系曲线。

如果说人群画像是横切,看清他们是谁;那么发薪周期就是纵切,看清他们此刻在想什么。

把这条曲线画出来之后,运营就从想起来推一波,变成在对的时刻说对的话。

服务的价值,不在于说了多少,而在于有没有踩中用户的节奏。

在正确的时刻出现,银行才会从工具变成陪伴。

·体验升级二:从"产品货架"到"生活选择"

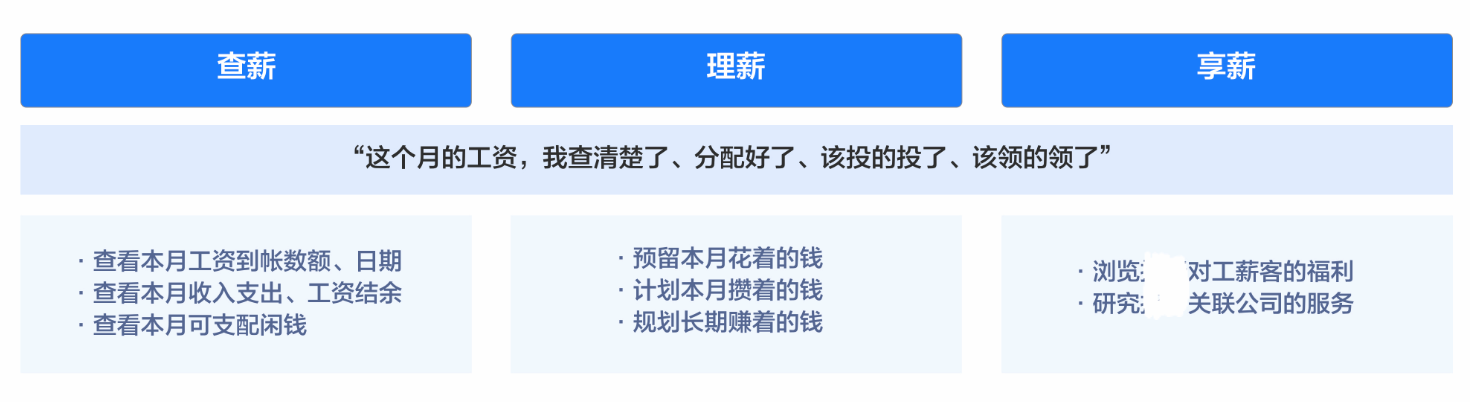

我们把发薪周期里千头万绪的需求,总结成一句用户自己会说的话:

"这个月工资,我查清楚了、分配好了、该投的投了、该领的领了。"

一句话,复原三个场景行为——查薪、理薪、享薪。用户不必先读懂金融,只需读懂自己。 他要回答的,不再是"货币基金还是债券基金"这种专业题,而是"这笔钱,我要花、要攒,还是想让它涨"这种生活题。答案选完,产品自然就位。

这次体验升级真正改变的,是银行理解代发客群的方式——把一次容易被转走的工资到账,变成一段可反复积累的关系。

从沉默入口到主动关系,银行沿着发薪周期在对的时刻出现。从功能堆砌到旅程陪伴,查薪、理薪、享薪串成一条围绕工资的生活主线。从产品语言到生活语言,先回应这个月的钱该怎么过,再承接后面的金融需求。

账户只是开始,关系需要一次次被续费。工资到账那一刻,用户看的不只是余额,也在看这家银行是否真的懂自己的生活。